Cómo funciona una operación

Antes de pasar a analizar ejemplos concretos y ver al detalle cómo funciona una operación,.hay algunos términos y conceptos clave que necesita entender.

Tamaño del contrato

Por definición, cada contrato de futuros tiene un tamaño estandarizado que no cambia. Por ejemplo, un contrato de maíz representa 5,000 bushels de un tipo y calidad de grano muy específicos. Si esta negociando futuros de libras británicas, el tamaño del contrato es siempre 62.500 libras británicas. El tamaño del contrato de futuros E-mini S&P 500 es siempre 50 veces el precio del índice S&P 500 en USD. Las especificaciones de todos los productos negociados a través de CME Group pueden encontrarse en cmegroup.com.

Valor del contrato

El valor del contrato, conocido también como valor nocional de un contrato,.se calcula multiplicando el tamaño del contrato por el precio actual. Por ejemplo, el contrato E-mini S&P 500 es 50$ multiplicado por el precio del índice en USD. Si el índice se negocia a 1.425 USD, el valor de un contrato E-mini sería 71,250 USD.

Tamaño del tick

El cambio de precio mínimo en un contrato de futuros u opciones se mide en ticks. Un tick es la cantidad más pequeña de fluctuación que puede darse en el precio de un contrato particular. El tamaño del tick varía de un contrato a otro. Un tick en un contrato E-mini S&P 500 es equivalente a un cuarto de punto del índice. Ya que un punto del índice esta valorizado en 50$ en el contrato E-mini, un tick sería equivalente a 12.50$.

Límites de precio

Algunos mercados de futuros imponen límites a las fluctuaciones diarias de los precios. Un límite de precio es la cantidad máxima que puede fluctuar el precio de un contrato en un día en función del precio de liquidación del día anterior. Estos límites los establece la Bolsa y ayudan a regular las oscilaciones dramáticas en los precios. Cuando un contrato de futuros cierra a su precio límite de compra o venta,.el límite puede expandirse para facilitar transacciones al siguiente día de operaciones. Esto puede ayudar.a que los precios regresen a un nivel que refleje el ambiente del mercado actual.

Valoración a precios de mercado

Los contratos de futuros siguen una práctica conocida como valoración a precios de mercado. Al final de cada día de operaciones, la Bolsa establece un precio de liquidación basándose en la banda de fluctuaciones de precios al cierre de ese día para cada contrato. Las ganancias y pérdidas de ese día se abonan o se deducen de cada cuenta de operaciones y estas se revisan para garantizar que cada cuenta de operaciones mantenga el margen adecuado para todas las posiciones abiertas.

La posición en el mercado está protegida por un bono de garantía. Un bono de garantía es una cantidad de dinero que debe entregarse en concepto de depósito a su corredor (broker) para abrir o mantener una posición en una cuenta de futuros. Este dinero ayuda a garantizar que todos los participantes en el mercado son capaces de cumplir sus obligaciones. Ayuda a mantener la confianza en la integridad financiera de la Bolsa como entidad. La práctica de valorar las cuentas a precios de mercado ayuda a garantizar que su cuenta mantiene suficiente capital para cumplir los requisitos de margen a diario.

Llamada de Margen

Si añade a una posición o sufre una pérdida y su cuenta deja de cumplir los requisitos de cumplimiento,.recibirá una llamada de margen de garantía (margin call) o un bono de garantía de su corredor (broker). La llamada de margen exigirá que agregue dinero a la cuenta o que reduzca sus posiciones,hasta que se satisfagan los requisitos mínimos de los bonos de garantía. Las agencias de corretaje pueden suspender los privilegios de operación o cerrar cuentas.que no sean capaces de satisfacer los requisitos mínimos de sus bonos de garantía.

La valoración a precios de mercado es una medida de seguridad importante.que ofrece protección adicional para usted y su casa de corretaje. Combinado con otros salvaguardas financieros, la valorización a predios de mercado es un beneficio principal de realizar negocios en una bolsa regulada.

.

Ejemplo del mundo real:

Para ver con más detalle cómo funcionan las operaciones con futuros, sigamos la experiencia de Antonio, un individuo que opera activamente acciones y futuros, además de administrar inversiones a largo plazo. El ejemplo es ficticio, pero refleja la realidad de muchos de los inversionistas activos actuales.

Es importante tener primero en cuenta que en las operaciones con futuros, es igual de fácil iniciar una negociación desde el lado corto (venta) al vender un contrato como lo es desde el lado largo (compra).

Los operadores con una opinión alcista del mercado inician sus operaciones comprando contratos de futuros, mientras que los operadores bajistas empiezan vendiendo contratos de futuros.

Opinión sobre el mercado

Antonio ha formulado una opinión sobre la dirección a corto plazo del mercado bursátil. El cree que las acciones se van a recuperar y que las de gran capitalización van a marcar el paso.

Antonio ha formulado una opinión sobre la dirección a corto plazo del mercado bursátil. El cree que las acciones se van a recuperar y que las de gran capitalización van a marcar el paso.

El contrato de futuros E-mini S&P 500, un producto de una familia de productos de índices bursátiles de CME Group,.constituye para los operadores individuales como Antonio una forma sencilla, de gran liquidez y relativamente económica,.de colocar operaciones en función de la dirección del índice general.

Antonio ve ventajosas las negociaciones con futuros E-mini. En lugar de tener que investigar el valor relativo de un número de acciones de gran capitalización,.él puede negociar un contrato individual que representa el valor del índice entero. Antonio puede negociar el contrato E-mini S&P 500 electrónicamente casi las 24 horas del día durante la semana laboral. Antonio anticipa una recuperación en el precio de los futuros de S&P 500, así que está buscando comprar el contrato (o adoptar una posición larga).

Una vez que Antonio esté listo, colocará su operación usando una aplicación de negociación en línea (llamada también front-end) suministrada por su corredor (broker). Esta aplicación para negociaciones en bolsa se conecta directamente al motor centralizado de CME Group,.la plataforma de negociaciones en bolsa electrónica CME Globex, a través de su empresa de corretaje.

Además de proporcionar a Antonio un medio para ejecutar órdenes,.la aplicación front-end le permite ver las 10 demandas y ofertas más próximas al último precio negociado y otra información sobre las operaciones en tiempo real. La plataforma CME Globex proporciona a todos los participantes en el mercado,.grandes y pequeños, la misma información de precios y operaciones. Esto da a Antonio la confianza de que está compitiendo en igualdad de condiciones.

[fusion_fontawesome icon=”fa-pencil-alt fas” size=”” flip=”” rotate=”” spin=”no” alignment=”” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” class=”” id=”” margin_top=”” margin_right=”” margin_bottom=”” margin_left=”” circle=”yes” iconcolor=”” circlecolor=”” circlebordercolor=”” animation_type=”” animation_direction=”down” animation_speed=”0.1″ animation_offset=””][/fusion_fontawesome]Definición FRONT-END:

Software en línea que proporciona acceso a productos de la bolsa y a un entorno de entrada de órdenes para sus operaciones.

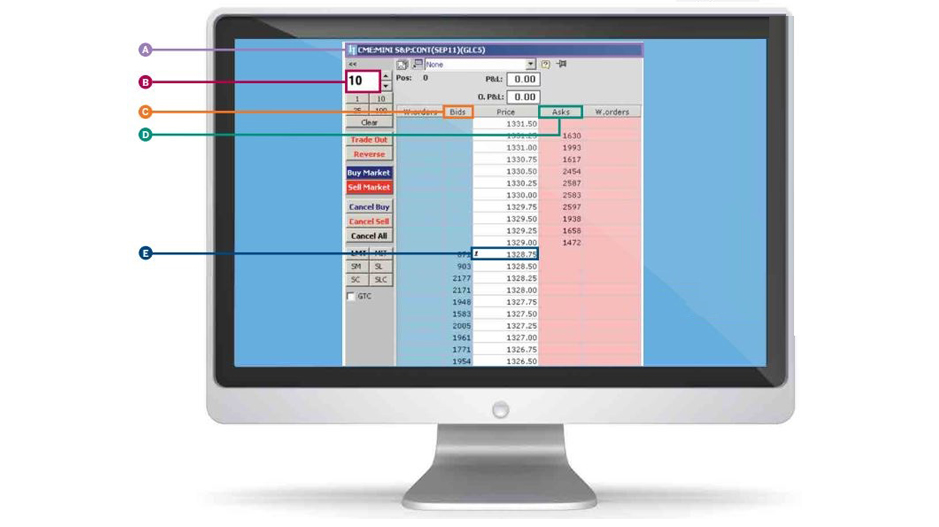

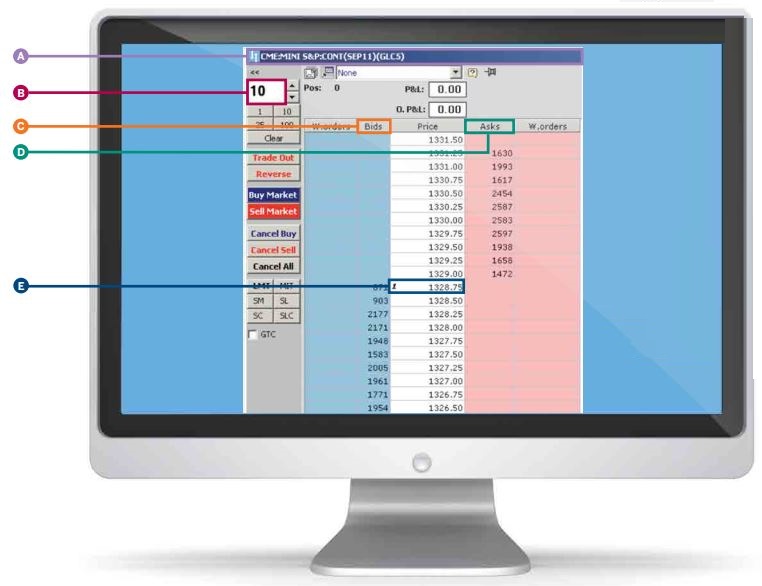

Pantalla de entrada de órdenes

Examinemos más de cerca la operación que Antonio ha hecho. En la imagen de abajo puede verse una pantalla de entrada de órdenes genérica, parecida a la de varias aplicaciones conocidas. Las pantallas de entrada de órdenes actuales varían algo según el software front-end, el vendedor y el corredor (broker).

[fusion_fontawesome icon=”fa-pencil-alt fas” size=”” flip=”” rotate=”” spin=”no” alignment=”” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” class=”” id=”” margin_top=”” margin_right=”” margin_bottom=”” margin_left=”” circle=”yes” iconcolor=”” circlecolor=”” circlebordercolor=”” animation_type=”” animation_direction=”down” animation_speed=”0.1″ animation_offset=””][/fusion_fontawesome]Definiciones

ORDEN “STOP”

Una orden que se convierte en orden al mercado cuando se alcanza un nivel de precios particular. Un “stop” de venta se coloca por debajo del precio del mercado. Un “stop” de compra se coloca por encima del precio del mercado. El “stop loss” se conoce como la orden con limitación de pérdidas.

ORDEN LÍMITE

Una orden que permite al comprador definir el precio máximo que pagará. Y al vendedor, el precio mínimo que aceptará (el precio límite). Una orden límite, permanece en el libro de órdenes hasta que se ejecute, se cancele o venza.

Este campo identifica el nombre del contrato de futuros que se está viendo.

Este campo identifica el nombre del contrato de futuros que se está viendo.

Esto llenará la pantalla de entrada de órdenes con la información de precios adecuada. Cada contrato de futuros tiene un símbolo único que lo diferencia de todos los demás productos. El código de producto también identifica el vencimiento por mes y año. Para una lista de todos los códigos de productos, visite cmegroup.com/product.

Utilice este campo para especifcar el número de contratos que quiere comprar o vender.

Utilice este campo para especifcar el número de contratos que quiere comprar o vender.

–

Especifique el tipo de orden

El tipo más sencillo y más común el la orden al mercado. Cuando coloca una orden al mercado, se compromete a comprar o vender al mejor precio disponible. Su objetivo es que la orden se ejecute lo antes posible. En otras palabras, con una orden al mercado lo más normal es no especificar un precio. La única información que necesita proporcionar es:

- el nombre del contrato que desea negociar,

- el número de contratos que desea negociar y

- si está comprando o vendiendo.

Las órdenes al mercado se ejecutan automáticamente al mejor precio disponible y la información de ejecución de la orden se le remite a usted inmediatamente.

Esta columna muestra el precio y el número de contratos con ofertas activas de compradores potenciales. Tenga en cuenta que solo se muestran los 10 mejores niveles de precios de ofertas de compra.

Esta columna muestra el precio y el número de contratos con ofertas activas de compradores potenciales. Tenga en cuenta que solo se muestran los 10 mejores niveles de precios de ofertas de compra.

Una orden “stop” es una orden para comprar si el mercado sube hasta o por encima de un precio especificado (el precio “stop”) o para vender si el mercado cae hasta o por debajo de un precio especificado.

Cuando el mercado alcanza el precio “stop”, su orden se ejecuta como una orden de mercado ordinaria, lo que significa que se llenará inmediatamente al mejor precio disponible. Las órdenes “stop” con frecuencia se utilizan como parte de una estrategia de administración de riesgos o monetaria para proteger las ganancias o limitar las pérdidas.

Por ejemplo, un operador que posee una posición larga en un mercado particular podría colocar una orden “stop” de venta por debajo del nivel actual del mercado. De este modo, si el mercado baja y alcanza el precio “stop”, la orden del operador se activará y la posición se compensará, limitando pérdidas adicionales.

Las órdenes límite dependen del precio que se especifique por adelantado. Si usted es el comprador, su precio límite es el precio máximo que está dispuesto a pagar. Si usted es el vendedor es el precio mínimo al que está dispuesto a vender. La ventaja de una orden límite es que usted puede dictar el precio que obtendrá si la orden se ejecuta.

Sin embargo, a diferencia de una orden al mercado, una orden límite no garantiza que se ejecutará. Si el mercado no alcanza su precio límite, o si el volumen de negociación es bajo a su nivel de precios, su orden podría no ejecutarse. Solo se muestran los 10 mejores niveles de precios de ofertas de compra y venta. Con frecuencia se emplean los términos profundidad de mercado o libro de órdenes para referirse a la información combinada de compra y venta mostrada en estas columnas.

Esta columna muestra el número de contratos que los operadores están activamente ofreciendo al precio determinado dado a la izquierda.

Esta columna muestra el número de contratos que los operadores están activamente ofreciendo al precio determinado dado a la izquierda.

![]()

![]()

Este campo muestra el precio de la última operación completada.

Además…

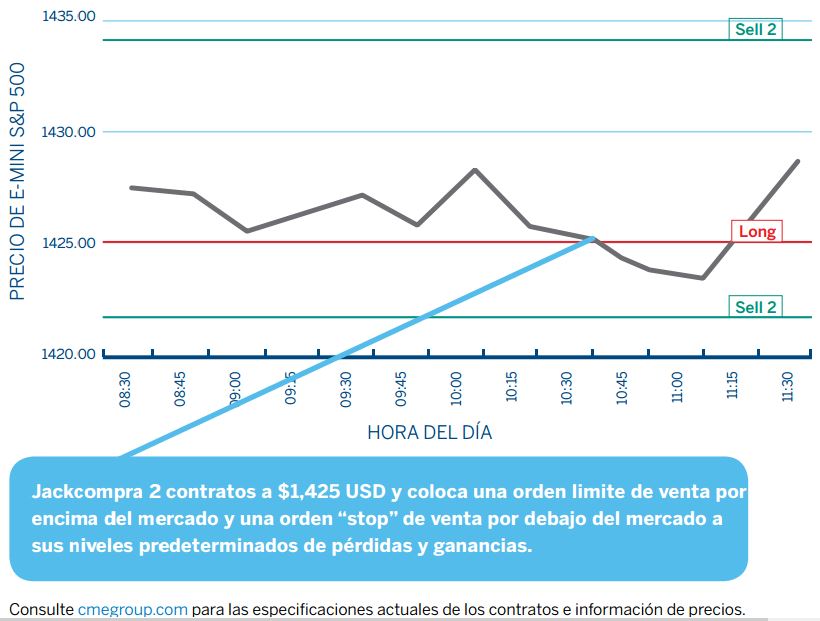

Movimiento de precios

Antonio ha comprado dos contratos E-mini S&P 500. Ahora tiene que monitorear su posición así como las fluctuaciones del mercado. Además de esto, Antonio colocará una orden con precio límite por encima del mercado para beneficiarse de un movimiento alcista del mercado y una orden de “stop loss” por debajo en caso de que se produzca un movimiento en sentido contrario.

Antonio ahora está monitoreando su posición y observando las fluctuaciones del mercado.

Los precios cambian constantemente en respuesta a factores que van desde el cambio climático hasta cambios sociales y políticos.Los informes económicos y las decisiones en materia de política monetaria también pueden tener un efecto drástico en el precio.

Los mercados de futuros están constantemente tratando de determinar el precio a través de un proceso similar al de una casa de subastas, salvo que el proceso es una subasta directa en dos sentidos. Este proceso se conoce como descubrimiento del precio. Los precios que son demasiado bajos pueden estimular la compra, lo que hará subir el precio. Los precios que son demasiado altos pueden estimular la venta, lo que hará caer los precios.

Salida del mercado

Antonio entró al mercado como comprador, especulando sobre una subida del precio de los futuros de S&P 500. El tiene tres posibles formas de salir del mercado:

1. Compensar la posición

Compensar su posición es la opción más sencilla para Antonio, y la más común. El entró en el mercado comprando dos contratos de futuros E-mini S&P 500, así que puede compensar su posición vendiendo dos contratos. Si hubiera entrado en el mercado con la venta de dos contratos, compensaría la venta comprando dos contratos. Para limitar el riesgo de mantener una posición durante la noche, muchos operadores individuales salen de todas sus posiciones y se van a casa “limpios” (sin ninguna posición) al final de cada jornada de negociaciones.

2. Rolar la posición

Todos los contratos de futuros tienen una fecha específca en la que vencen. Los operadores a más largo plazo que no quieren ceder su exposición al mercado cuando el contrato actual vence pueden transferir o rolar la posición al nuevo mes del contrato.

En el caso examinado, si Antonio quisiera conservar suposición larga en el contrato E-mini S&P 500 al aproximarse el vencimiento en diciembre, el podría vender el contrato de diciembre y comprar simultáneamente el siguiente contrato de marzo.

De esta forma, Antonio compensaría su posición en el contrato de diciembre en el mismo instante en que adopta una posición larga equivalente en el contrato de marzo. Dicho de otra forma, rolaría efectivamente su posición larga del contrato de diciembre al contrato de marzo.

3. Conservar el contrato hasta el vencimiento

Todos los contratos de futuros tienen una fecha de vencimiento. Una de las opciones de Antonio es conservar sus contratos hasta que venzan. Sin embargo, esto tiene ciertas implicaciones. Algunos contratos exigen la entrega física a un almacén aprobado de la materia prima o del instrumento financiero subyacente.

Otros, como el E-mini S&P 500, simplemente exigen la liquidación en efectivo (pago al contado). Todos los contratos de futuros especifican el último día en que pueden operarse antes de la fecha de vencimiento. Los inversionistas necesitan prestar atención a esta fecha porque conforme la fecha se aproxima, la liquidez comenzará a disminuir lentamente a medida que los operadores empiezan a rrolar sus posiciones al siguiente mes del contrato.

Calculando ganancias y pérdidas

Como operador a corto plazo, el objetivo de Antonio es terminar el día con un resultado positivo de ganancias y pérdidas. Como resultado el decide compensar su posición vendiendo dos contratos. Si el contrato E-mini S&P 500 ha subido 8 puntos desde el momento en que se compró, ¿cómo afectará esto el balance de su cuenta?. El contrato E-mini S&P 500 ha subido 8 puntos o 32 ticks.

Como un tick es equivalente a 12.50 USD, cada contrato que Antonio posee ha aumentado su valor en 400 USD. Antonio posee dos contratos, por lo que el efecto total de su resultado (ganancias y pérdidas) diario será de +800 USD. Hasta que Antonio salga de la posición, cada tick arriba o abajo representa un cambio de 12.50 USD en el valor de un contrato. Ya que Antonio tenia dos contratos largos, la operación le reportó el doble de beneficios, pero si hubiera tenido dos contratos cortos, habría perdido 800 USD.

Contrato E-mini S&p 500

- cambio en el precio = 8 puntos o 32 ticks (1 punto = 4 ticks)

- valor de 1 tick: 12.50 USD

- cambio en resultados (ganancias y pérdidas): 32 x 12.50 USD = 400 USD por contrato

- posición inicial de Antonio: 2 contratos

- cambio total: 400$ x 2 = 800$

[fusion_highlight color=”” rounded=”no” class=”” id=””]En nuestra próxima publicación “¿Qué debo hacer para comenzar a operar en Bolsa de Futuros?.[/fusion_highlight]

Buen trading con BTK!

Suscríbete a nuestro Boletín https://www.btksystem.com/suscripcion-newletters/